未来,文旅地产的发展如何?

房地产行业 投资拓展副总裁

38 人赞同了该文章

前几年由于大家看到几个做得比较好的文旅项目,像是长隆旅游度假区、无钖拈花湾、乌镇、古北水镇、长城脚下饮马川等不同类型的项目,因此引发许多地产开发商一窝蜂的涌入文旅地产。

但文旅地产失败的案例也很多,像是武汉万达电影乐园2014年12月20日在武汉开幕,不到2年光景就在2016年7月31日暂停营业了。

还有投资20亿元,号称为成都清明上河图的成都龙潭水乡,2013年4月26日开业头三天涌入了13万人。

但三年之后,当初负责人的一句“龙潭水乡天天开放,市民们不用着急打拥堂”便一语成谶,现在的影区只能用“凄凉”两个字来形容,开发商与商家还在对簿公堂。

另外像是陕西和仙坊民俗文化村、白鹿原民俗文化村、常州杨桥古镇、襄阳唐城影视城也都是著名的失败案例。

文旅地产本来就不是一个短期现金流可以回正的产业,多数项目都不是很好,失败的项目比比皆是。

今年特别受到疫情的影响,文旅地产更是成为艰苦行业。

继2019年的宝能、世茂、山水文园等地产开发商收缩文旅业务及大规模裁员之后,蓝光发展也把原来独立发展的文旅业务整合到商业版块。

蓝光文旅旗下的第一个项目“都江堰水果侠星球”将无限期关停,重庆项目则委托给第三方进行建设和运营,而济南项目已经退出。

近日蓝光文旅也传出大量的高管离职或被辞退的消息。

1

奥园文旅就是靠卖房?

4月17日,一份招股书,掀开了中国文旅的神秘面纱。

中国文旅,全称为中国文旅集团有限公司,英文名字为China Cultural Tourism Group Limited,是本次赴港IPO的上市主体。

这是一家文化旅游物业开发商,体量不大,主要项目为恩平泉林黄金小镇,2019年实现营收7.36亿元。

2017年底,中国奥园(http://3883.HK)斥巨资入股获得28%股权。奥园入股后,中国文旅即被外界视为奥园文旅。

中国奥园向来有布局文旅的野心。早在2017年,奥园管理层就提出,计划用三年时间将奥园文旅的营业额规模增加至100亿元。

中国文旅自我定义为“文化旅游物业开发商”,同时从事一系列文化旅游业务,如提供文化旅游胜地相关服务(包括酒店服务、景点咨询服务以及景点管理服务)、酒店咨询及管理服务及旅游代理服务。

换而言之,中国文旅还是靠着卖文旅物业做支撑的。

自2015年起,中国文旅连续完成八个位于恩平泉林黄金小镇的度假物业,即华侨公馆、悦湖湾、泉林酒店别墅区与水禾田泉世界、悦泉湾、印象泉林商业街、御山湖、悦公馆及御珑湾低层洋房。

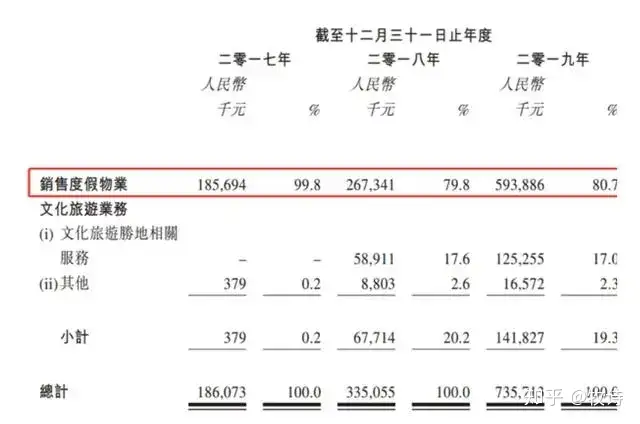

2017年至2019年期间,中国文旅分别收入1.86亿元、3.35亿元、7.36亿元,其中销售度假物业的营收比例较大,期内占比为99.8%、79.8%、80.7%。

中国文旅赴港IPO:80%收入靠卖

而在旅游业务中,除了泉林黄金小镇,中国文旅旗下物业还包括奥园英德巧克力王国,其就奥园英德巧克力王国的规划、设计及发展提供一站式景点咨询服务。

这是中国奥园入股之后,对它的业务输入。

盈利方面,2017年至2019年,中国文旅净利润分别为4454.7万元、7260.5万元、1.04亿元;

毛利润为6559万元、1.50亿元、3.18亿元。2019年,其毛利率为43.3%、净利率为14.13%,并无出现大的变动。

从数据里可以看到中国文旅近几年规模的快速发展;但与此同时,它的资产流动性却不是很强。

2017年至2019年,中国文旅银行结余及现金虽达5160万元、2.6亿元及4.89亿元,但直至2019年,其流动比率仅为1,速动比率仅为0.4。

于2020年2月29日,中国文旅土地储备总建筑面积约为160万平方米,其中持作未来发展的建筑面积约110万平方米,占总土地储备约69.6%。

这将成为中国文旅未来续航的基础。

以恩平泉林黄金小镇为主要资产的中国文旅,其成为中国奥园“囊中之物”已是不争的事实。

中国奥园最近在圈内颇为高调,前不久,它以11.6亿收购京汉股份29.99%股权,就曾引发业内对其文旅板块上市的种种猜想。

2

远去的万达文旅梦

前几天在媒体上看到万达针对网上媒体对于的AMC影院申请破产的一些报道,万达在官网发表声明“万达控股的美国AMC院线申请破产纯属谣言。”

这则新闻引起了我的好奇,我特意看了几个媒体的报道,相关媒体并没有报道美国AMC院线申请破产,只是说了AMC影院,由于冠状病毒的流行导致的经营困难,申请破产的可能性越来越大而已。

万达的声明,实际上就是告诉大家“此地无银三百两”。

8年前,万达集团在官网上发布声明称,历时两年艰苦谈判,大连万达集团和全球排名第二的美国AMC影院公司终于在2012年5月21日签署并购协议。

万达以26亿美元对美国AMC影院进行承债式收购,其同时拥有全球排名第二的AMC院线和亚洲排名第一的万达院线,万达集团一跃成为全球规模最大的电影院线运营商。

并且在短短的一年之后于,2013年12月18日就让AMC成功登陆纽交所,取得近4亿美元的融资,这时的万达仍持有约80%的AMC股份,市值超过14亿美元,比当初收购时支付的7亿美元现金还多出一倍。

后来2017年7月19日万达商业、融创集团、富力地产在北京签订战略合作协议这个著名的“摔杯子”交易。

万达商业将北京万达嘉华等77个酒店以199.06亿元的价格转让给富力地产,将西双版纳万达文旅项目、南昌万达文旅项目等13个文旅项目91%股权以438.44亿元的价格转让给融创房地产集团,两项交易总金额637.5亿元。

通过这次交易,万达降低了负债率,回收了现金,开始转型轻资产加部分重资产运营,让经营压力沈重的万达集团得到了一些喘息机会。

虽然有人认为万达怎么会把这么好的资产转让出去,但如果真正了解商业地产运营的就会知道,万达投入了这么多的资金在文旅地产及酒店项目,实际上这些项目的资金沈淀量是很大。

但回收期很长,尤其是酒店,特别是星级酒店,地产投资行业的资深人士都很清楚,酒店的投资回报率是最差的。

之前王健林曾在多个场合表示看好文旅项目,并曾在2016年5月份央视节目中公开叫板迪士尼称“要让迪士尼中国的这一块财务十年到二十年之内盈不了利。”

但最后是否真如王健林说的这样,我想不用我说,大家都知道结果了,而且万达金融后来一样也是没做起来。

实际上在2020年疫情发展的情况下,没有谁的日子好过,近期迪士尼停止支付10万人工资,“白雪公主”们已经不再相信童话了。

3

融创文旅情与富力的酒店梦

孙宏斌的融创在2017年从万达手里得到这13个万达城,进行财报并表后收入和利润大涨。

融创没有收购万达酒店物业并增加收购金额,整体交易还算划算。

据融创中国2019年的年报显示,其文旅城建设及运营收入28.5亿元,占比1.7%,相对很小。

其融创文旅部分的资产总额为1001亿元,相较于融创9606.49亿的总资产,仅占到10.4%,但负债总额为224.7亿元。

可见文旅的经营压力还是比较大的。

在2017年万达的这个交易里,当初宣称富力集团同为赢家,但是富力在这个交易中,真的可以称为赢家吗?

我们可以看一下,富力的高端酒店发展战略。

其当时在全球已开业和建设的高级酒店有24家,接手万达77家酒店后,富力持有超过100家酒店,成为全球最大的五星级酒店业主。

放眼全球,这样低价的收购机会虽然可以说是百年难遇,但当初富力宣称可通过一定财技,提高酒店收益率至理想水平。

但事实果真是如此吗?

我不懂酒店经营能通过什么样的财技来提高酒店收益率,或许是富力有什么我这个在地产行业打滚30年的老手不知道的妙招。

按富力当时的酒店经营规模来说,以小博大,花大价钱收购77家酒店,对于富力来说,真的是好事吗?

我们可以来看看下面两家公司的部分经营数据:

从两家公司的数据中,我们可以看到融创虽然然一直买不停,而且负债率是偏高的。

但总体财务管控尚属良好,销售能力极强,经营收入同比增长速度比富力高很多。

融创2019经营收入等于2017年经营收入的2.6倍,而同期的富力仅为1.5倍,从这里就可以看出孙宏斌的资本运作能力及融创的销售能力比富力好太多了。

另外,重要的是,我们可以很明显的看到富力的经营情况越来越差,经营业务现金净额/流动负债甚至都来到了-11.82%。

这个指标看的是企业的偿债能力,因此我们可以知道富力目前的经营情况是相当困难的。

富力近几年经营活动提供的现金净流量已经不能缓解流动负债的压力,特别是收了万达的77家酒店之后,每况愈下。

由于投资经营酒店的回收期太长,特别是遇到像今年这样,受到全球疫情影响,相信其经营将更加困难。

富力一直做着高端酒店梦,从2004年进入高端酒店行业开始,其酒店业务一直是富力地产的一个“拖后腿”业务,持续亏损了许多年。

按照过去申万宏源的看法,“虽然富力收购万达77家酒店与账面净值相比折价40%,但我们认为该收购价格并不如想象中地有吸引力。”

也就是说富力这笔收购,在券商眼中不是一个非常明智的决定,或许张力有他不为人知的考量与想法。

其实星级酒店难以盈利的原因,主要在于近几年,国内各种酒店竞品的出现,市场竞争激烈,总体可以说是供大于求。

特别在过去几年政府推行的一系列政策影响下,公款消费相比过去,金额及频次都下降许多。

而且星级酒店的外包管理费用比例不低,另外在物业改造提升方面,按国际管理标准,高端星级酒店至少每7年要做一次较大的翻新,从而大大压缩了酒店的盈利空间。

如果不是非常有实力、现金流充足的业主,对于酒店的投入,必须非常谨慎。

特别是国内的存量资产,就国内的市场现状而言,尚没有可见、可持续的退出通道。

因此对于富力,后续是否能通过资本化的操作来缓解经营压力,是个未知数。

就算是公司想到国外发REITs,相信以其经营数据,也是难以达到发行标准的,除非富力愿意承受相当比例的折价发行。

孙宏斌曾经说过,文化是诗,旅游就是远方,我们投资的是诗和远方。

但从事实看来,投资哪有所谓的诗和远方,只有正确的判断和良好的资本运作与管理,如果只是用情怀来进行投资,注定早晚要失败。

文章来源:解答题地产观。对作者表示感谢!欢迎文末留言讨论~